Pajak Langsung Defenisi, Jenis, Dan Contoh Lengkap

Pajak Langsung Defenisi, Jenis, Dan Contoh Lengkap

Contoh Pajak Tidak Langsung 1. Pajak Pertambahan Nilai (PPn) Pajak Pertambahan Nilai (PPn) adalah jenis indirect tax yang harus dibayarkan oleh individu maupun badan usaha atas transaksi jual beli yang mereka lakukan. Misalnya, Anda membeli deterjen di Indomaret atau Alfamart, maka harga deterjen tersebut sudah termasuk dengan PPn.

Perbedaan Pajak Langsung Dan Tidak Langsung Beserta Contohnya Mobile Riset

Sementara, yang masuk dalam jenis pajak langsung adalah pajak kendaraan bermotor, pajak bumi dan bangunan (PBB), dan pajak penghasilan. Selain kategori ini, terdapat dua jenis pengelompokkan lainnya. Pertama, berdasarkan sifatnya, maka pajak dibagi menjadi dua jenis, yakni pajak subjektif dan pajak objektif. Pajak jenis ini biasanya dikaitkan.

Ketahui Contoh Pajak Langsung dan Jenisnya, Lengkap!

Contoh dari pajak langsung adalah: Pajak penghasilan (PPh) Pajak Bumi dan Bangunan (PBB) Pajak Kendaraan Bermotor. Semenara contoh pajak tidak langsung antara lain: Pajak Pertambahan Nilai (PPN) Pajak bea masuk. Pajak ekspor. Selengkapnya, berikut contoh dari pajak langsung dan tidak langsung.

Contoh Dari Pajak Langsung Adalah gambar motor vega r lama

Sedangkan, yang termasuk dalam jenis pajak langsung adalah Pajak Kendaraan Bermotor, Pajak Bumi dan Bangunan (PBB), dan Pajak Penghasilan. Contoh Pajak Langsung. Ada beberapa jenis pajak langsung yang bisa kita jadikan sebagai contoh. Untuk lebih jelasnya, berikut adalah masing-masing contohnya: #1 Pajak Kendaraan Bermotor

Jenis Jenis Pajak

2 Jenis dan 3 Contoh Pajak Langsung di Indonesia. Pajak adalah bagian gejala sosial yang terdapat di suatu masyarakat. Tanpa ada pajak pastinya tidak mungkin ada pambangunan. Manusia hidup dan bermasyarakat dengan memiliki hak dan kewajiban sebagaiwarga negara. Sesuai dengan konstitusi, bahwa pajak serta pungutan lain yang memiliki sifat.

Pajak Langsung dan Tidak Langsung, Apa Saja Bedanya? Kontrak Hukum

Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan atau digeser kepada pihak lain. Dengan kata lain, pembayarannya dapat diwakilkan kepada pihak lain. Pajak tidak langsung tidak memiliki surat ketetapan pajak, sehingga pengenaannya tidak dilakukan secara berkala melainkan dikaitkan dengan tindakan perbuatan atas kejadian. Ada tiga.

Definisi dan Contoh Pajak Tidak Langsung Blog

Konsultan Pajak Bali - Pajak adalah salah satu instrumen pemerintah yang paling penting dalam mengumpulkan pendapatan yang diperlukan untuk menjalankan berbagai program pelayanan publik.. Dalam konteks perpajakan, terdapat dua jenis utama pajak: pajak langsung dan pajak tidak langsung. Artikel ini akan membahas secara rinci tentang pajak langsung, meliputi pengertiannya, contoh-contoh yang.

Jenis Jenis Pajak Langsung Homecare24

Contoh pajak tidak langsung adalah Pajak Pertambahan Nilai (PPN). Pajak ini dibebankan atas transaksi jual beli barang/jasa yang dilakukan oleh Wajib Pajak orang pribadi/badan dalam transaksinya. Ada juga Pajak Bea Masuk, yakni pajak yang dikenakan atas barang yang masuk ke daerah pabean. Contoh lainnya adalah Pajak Ekspor, yakni pungutan resmi.

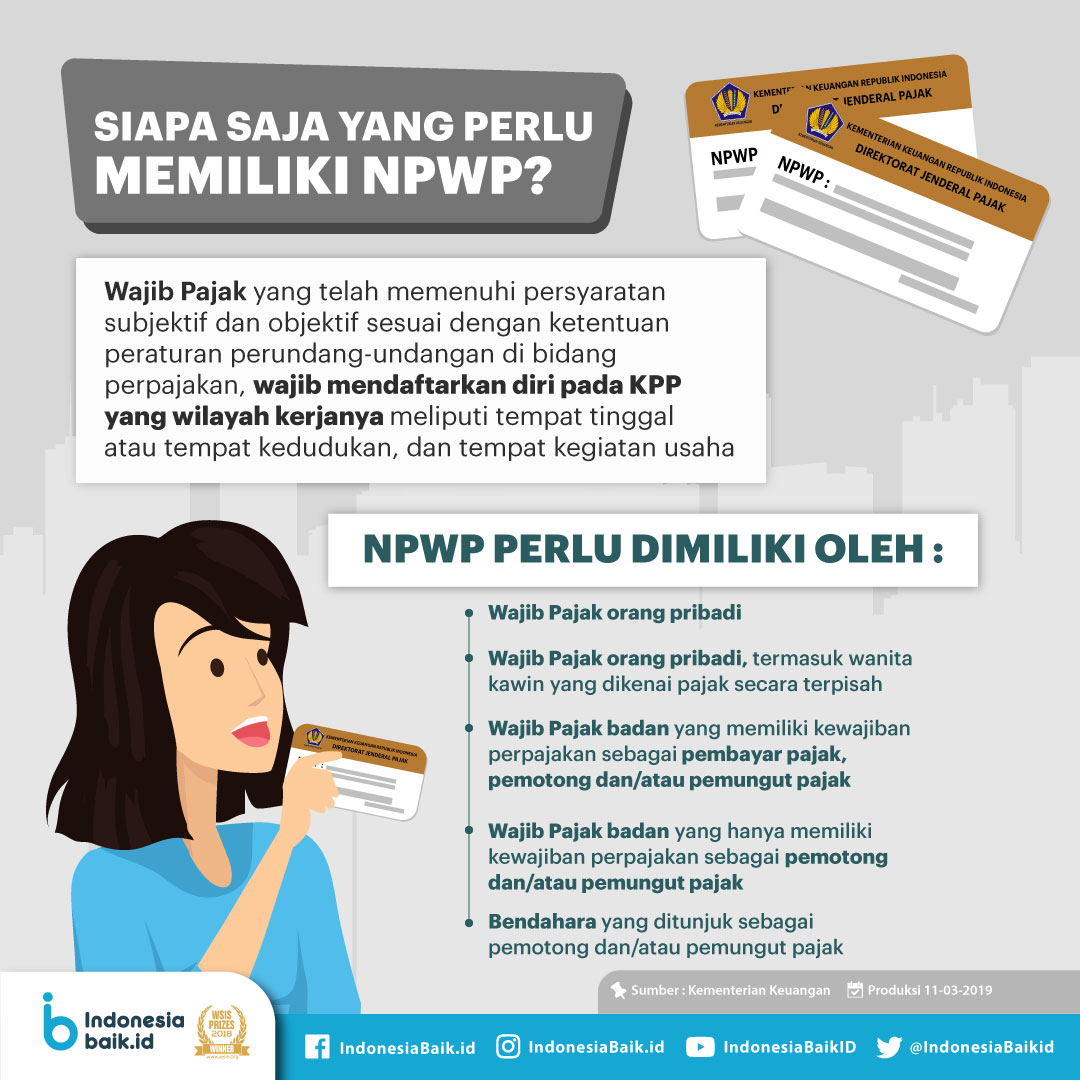

Wajib Pajak Adalah newstempo

Pengertian Pajak Langsung. Sama seperti namanya, pajak langsung adalah pajak yang harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak bisa diwakili pada orang lain. Itu artinya, pajak ini harus dibayar sendiri oleh wajib pajak dan tidak bisa dialihkan. Baca juga: NPWP Perusahaan: Ini Cara Lengkap Membuatnya Secara Online.

Mengetahui Pengertian dan Contoh Pajak Langsung Ajaib

1. Jenis Pajak Menurut Pihak yang Menanggung. a. Pajak Langsung. Pajak langsung adalah pajak yang dikenakan secara langsung kepada wajib pajak yang bersangkutan. Contoh: Pajak Penghasilan (PPh) karena pengenaan pajaknya langsung kepada pihak yang menerima penghasilan. b.

Contoh Dari Pajak Langsung Adalah gambar motor vega r lama

Contoh pajak tidak langsung adalah Pajak penjualan, BBN, dan Pajak Pertambahan Nilai (PPN) yang biasanya dikenakan saat kita makan di restoran-restoran. Selain itu, berdasarkan ciri-cirinya pajak langsung dan tidak langsung menurut buku "Ekonomi Untuk SMA Kelas IX" karya Eeng Ahman dan EpiIndriani memiliki perbedaan sebagai berikut:

Mengenal Pajak LangsungTak Langsung dan Contohnya

Merujuk OECD Glossary of Tax Term, pajak langsung merupakan pajak yang dikenakan atas penghasilan, keuntungan modal, dan kekayaan bersih. Ada beragam contoh bentuk pajak langsung, di antaranya: pajak penghasilan (PPh), pajak hadiah, bea kematian ( death duties ), dan pajak properti. Pengertian Pajak Tidak Langsung.

Pajak Langsung Definisi, Jenis, Contoh, dan Perbedaannya dengan Pajak Tidak Langsung Edmonton

Pajak langsung dibentuk oleh beberapa unsur yang melibatkan subjek pajak, objek pajak, tarif pajak, serta ketentuan-ketentuan lain yang mengatur pelaksanaan dan administrasi perpajakan. Unsur-unsur pembentuk pajak langsung, antara lain sebagai berikut: 1. Subjek Pajak. Subjek pajak adalah individu, badan usaha, atau entitas lain yang dikenakan.

Mengenal Pajak Langsung Dan Tidak Langsung Beserta Contohnya

Seperti sudah dijelaskan di atas, ada beberapa jenis pajak langsung yang bisa dijadikan sebagai contoh pajak langsung yang mungkin sudah kamu tahu atau minimal pernah kamu dengar. Agar lebih bisa memahami secara rinci, berikut penjelasan masing-masing contoh pajak langsung tersebut. 1. Pajak Kendaraan Bermotor.

Contoh Dari Pajak Langsung Adalah gambar motor vega r lama

Jenis dan Contoh Pajak Langsung. 1. Pajak Bumi dan Bangunan. 2. Pajak Penghasilan. 3. Pajak Kendaraan Bermotor. Pajak langsung adalah salah satu jenis pajak yang ada dalam dunia perpajakan Indonesia. Jenis pajak ini berupa pungutan yang menjadi beban wajib pajak dan tidak dapat dipindahkan atau dialihkan kepada orang lain.

Contoh Pajak Langsung di Indonesia Ngobrol Bisnis

Contoh pajak langsung lainnya adalah Pajak Bumi dan Bangunan (PBB). Pajak ini merupakan kebendaan yang dikenakan atas tanah dan bangunan yang berdiri di atasnya. Besar pajaknya ditentukan oleh luas dan ukuran tanah dan bangunannya. Wajib Pajak bisa berupa orang pribadi atau badan yang secara nyata mempunyai hak atas bumi, memperoleh manfaat.