PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

PPT PPNBM dan dasar pengenaannya PowerPoint Presentation, free download ID7324770

pemungutan PPN didasarkan pada objek pajak tanpa memperhatikan keadaan diri Wajib Pajak (WP) sebagai subjek pajak Pajak Tidak Langsung secara ekonomis beban PPN dapat dialihkan kepada pihak lain, tetapi kewajiban memungut, menyetor, melapor melekat pada pihak yang menyerahkan barang/jasa Multi Stage Tax

SOLUTION Materi konsep PPN dan PPnBM, subjek dan objek PPN dan PPnBM, penghitungan PPN dan

Dengan disahkannya UU HPP pada Sidang Paripurna DPR pada tanggal 7 Oktober 2021 terdapat banyak sekali perubahan ketentuan perpajakan, pada klaster PPN tidak hanya perubahan non-objek PPN saja tetapi tarif PPN pun akan berubah. Perubahan ketentuan pajak pada klaster PPN berdasarkan UU HPP, peraturan tersebut akan berlaku mulai 1 April 2022.

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

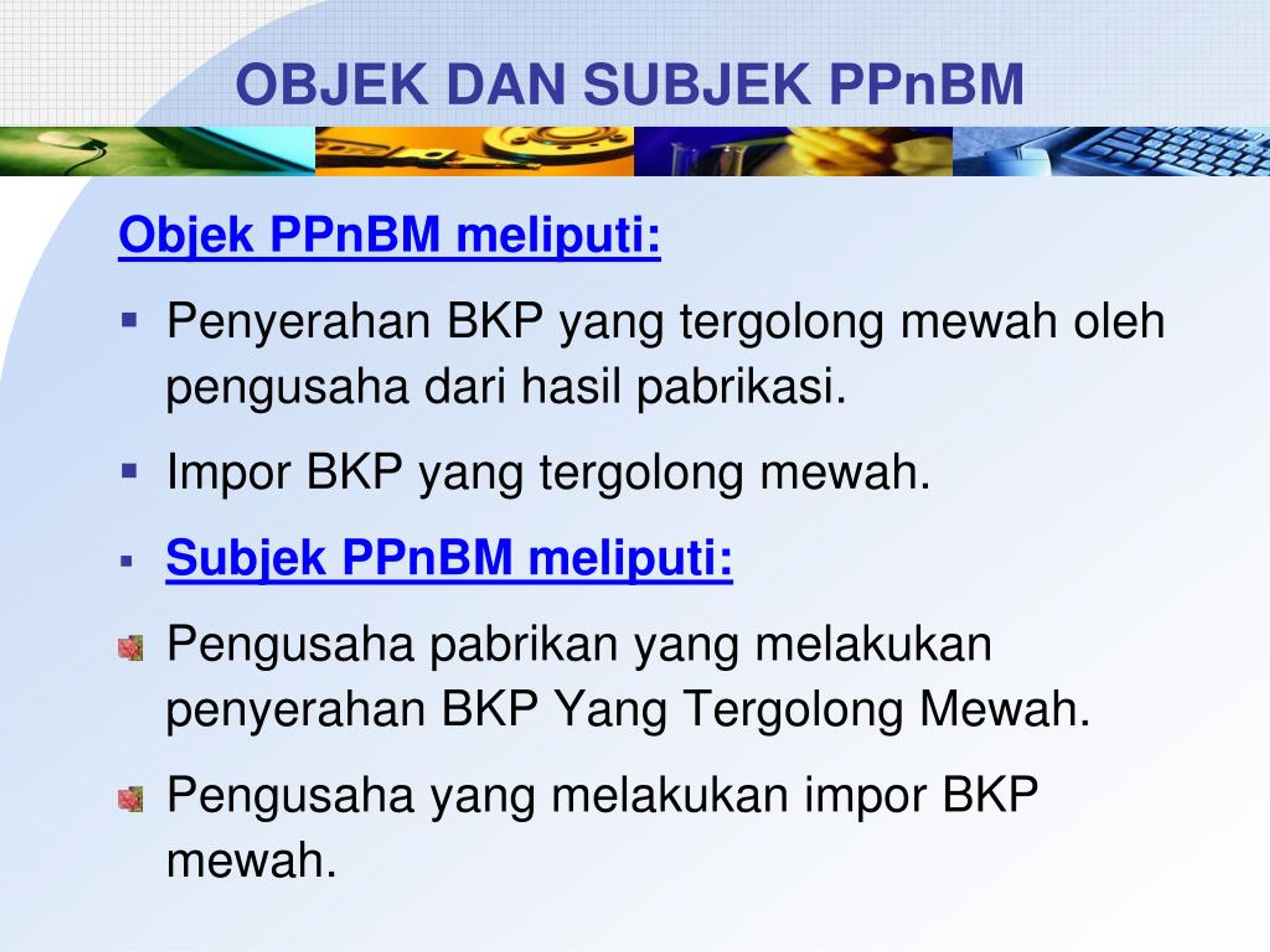

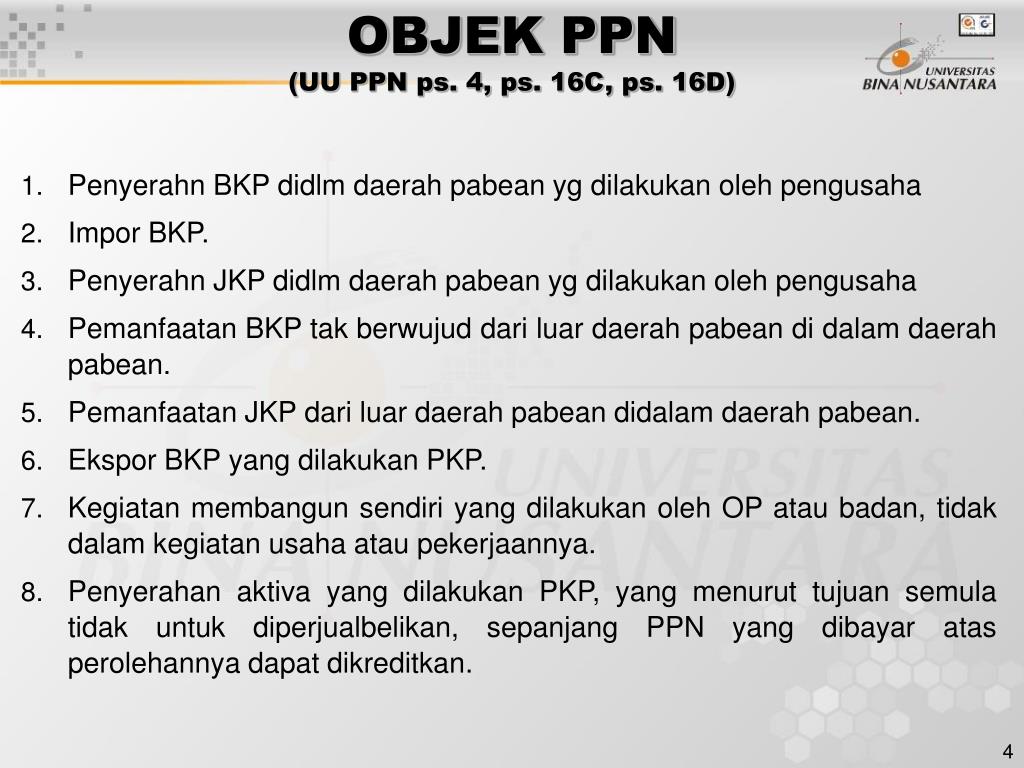

Secara garis besar, terdapat dua jenis objek PPN, di antaranya: 1. Barang Kena Pajak (BKP) BKP merupakan barang fisik, entah itu barang bergerak maupun barang tidak bergerak, serta barang tidak berwujud fisik yang termasuk dalam objek PPN. Adapun contoh barang berwujud fisik yang dikenakan PPN antara lain motor, mobil, alat kesehatan, alat.

PPT PPN PowerPoint Presentation, free download ID7311316

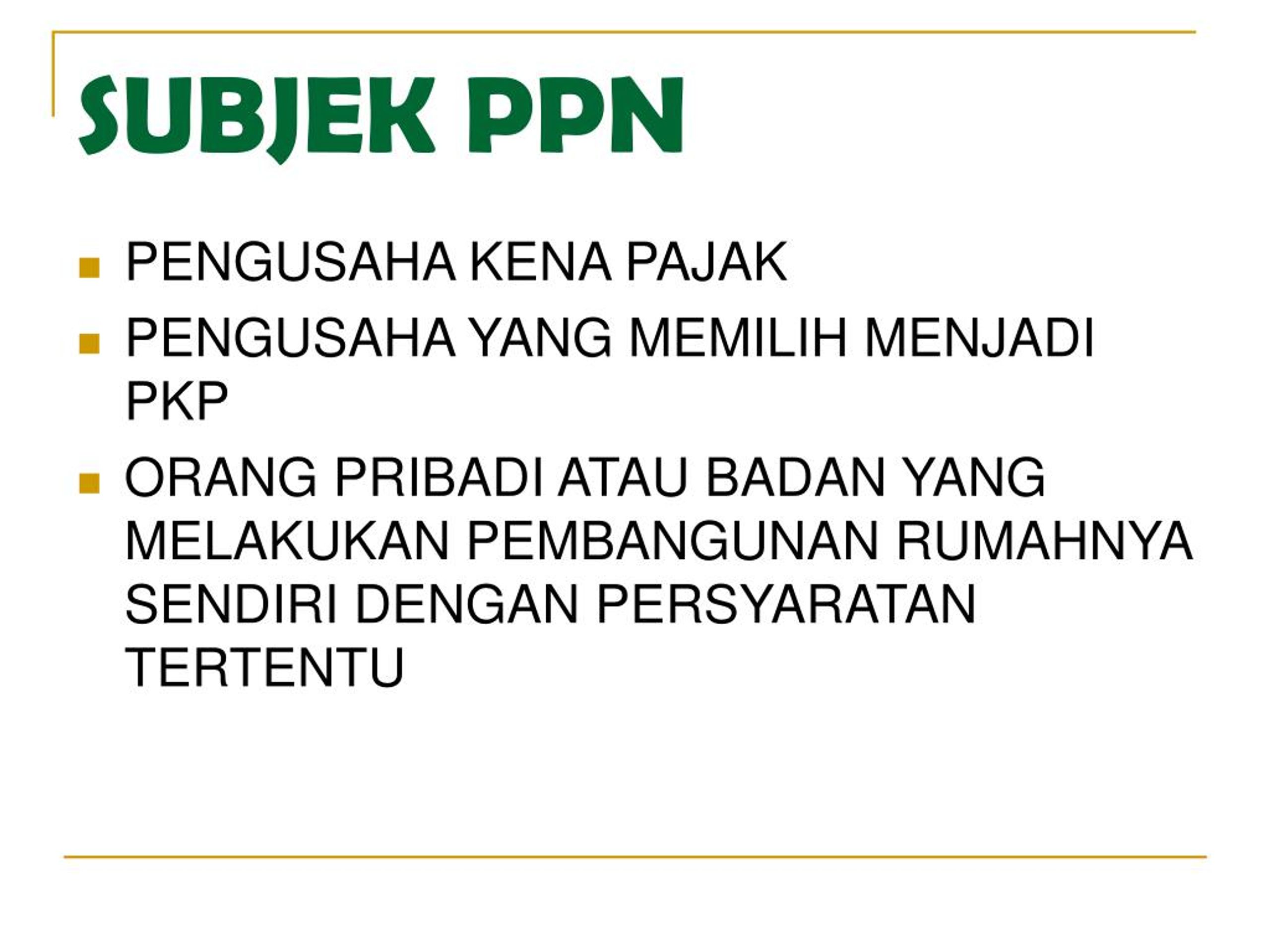

Subjek PPN di Indonesia berdasarkan peraturan perundang-undangan adalah orang pribadi atau badan yang melakukan kegiatan penyerahan dan menerima Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Ini artinya semua orang di Indonesia bisa menjadi sebagai subjek PPN.

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

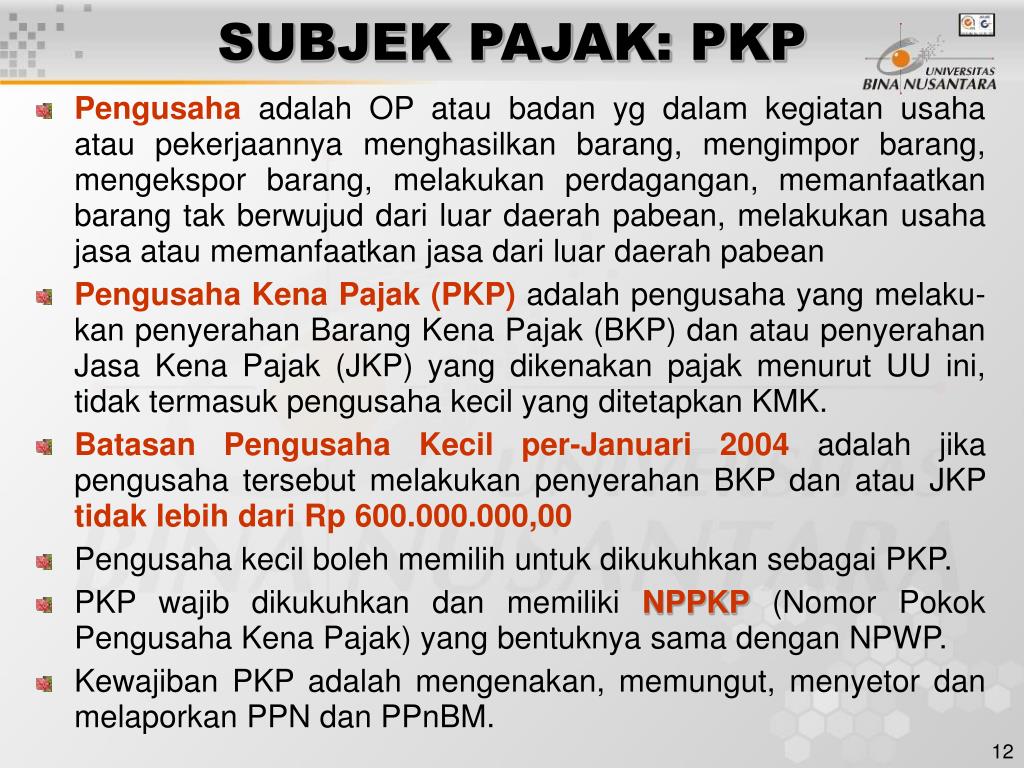

Subjek pajak pertambahan nilai diantaranya adalah: 1. Pengusaha Kena Pajak (PKP). Pengusaha kena pajak adalah pengusaha yang menyerahkan BKP (Barang Kena Pajak) / JKP (Jasa Kena Pajak) yang dikenakan pajak menurut Undang-Undang PPN dan PPnBM (tidak termasuk pengusaha kecil).

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

Perlu dicatat, PPN adalah pajak atas konsumsi barang atau jasa. Dalam hal ini PPN tidak melihat subjek pembayar pajak, baik subjek pajak luar negeri maupun subjek pajak dalam negeri dianggap sama. Karena itu, dalam UU PPN tidak diatur mengenai subjek pajak. Objek PPN. Dalam UU PPN, dikenal istilah barang kena pajak (BKP) dan jasa kena pajak (JKP).

5 Contoh Subjek Penelitian dan Objek Penelitian

Pengertian Subjek PPN Dalam hal Pajak Pertambahan Nilai (PPN), yang disebut sebagai subjek PPN ialah orang pribadi dan badan, yang berdasarkan peraturan perundang-undangan, melakukan kegiatan penyerahan dan menerima Barang/Jasa Kena Pajak (BKP/JKP).

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

Register Subjek Pilihan Pajak Pertambahan Nilai (PPN) Portal informasi dan pembelajaran mengenai Pajak Pertambahan Nilai (PPN) yang disajikan secara lengkap, sistematis dan up to date. Anda dapat mempelajari konsep dasar PPN, proses administrasi PPN, hingga ketentuan terbaru PPN secara mendalam lewat modul yang disediakan. Modul PPN Memahami PPN

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

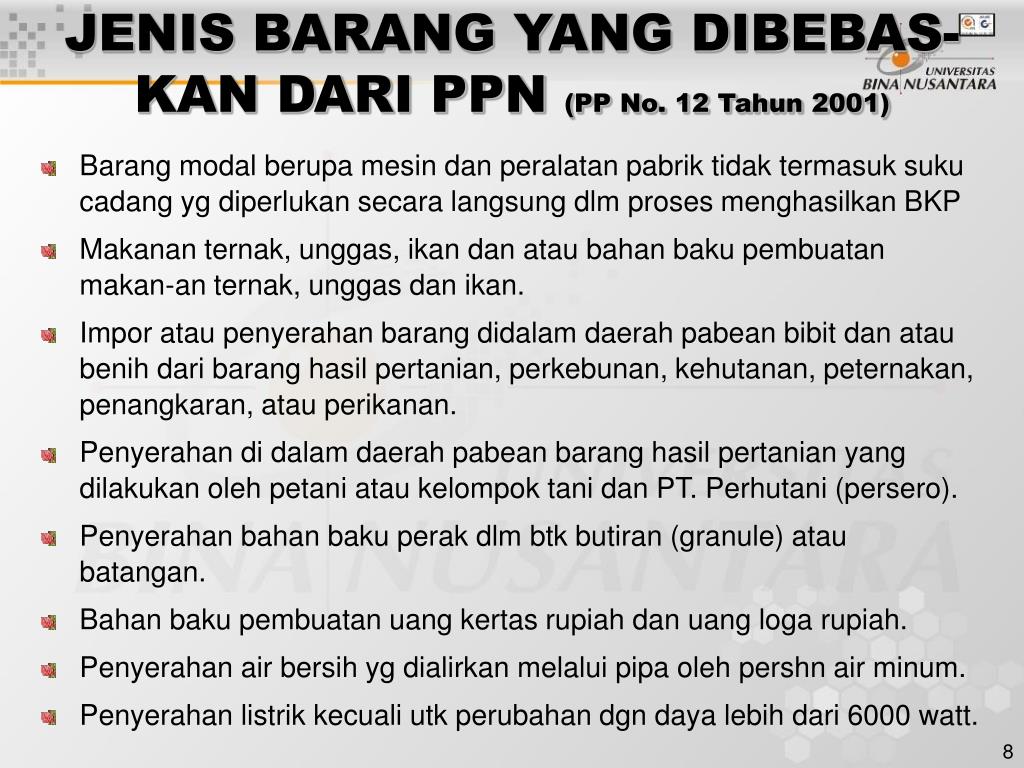

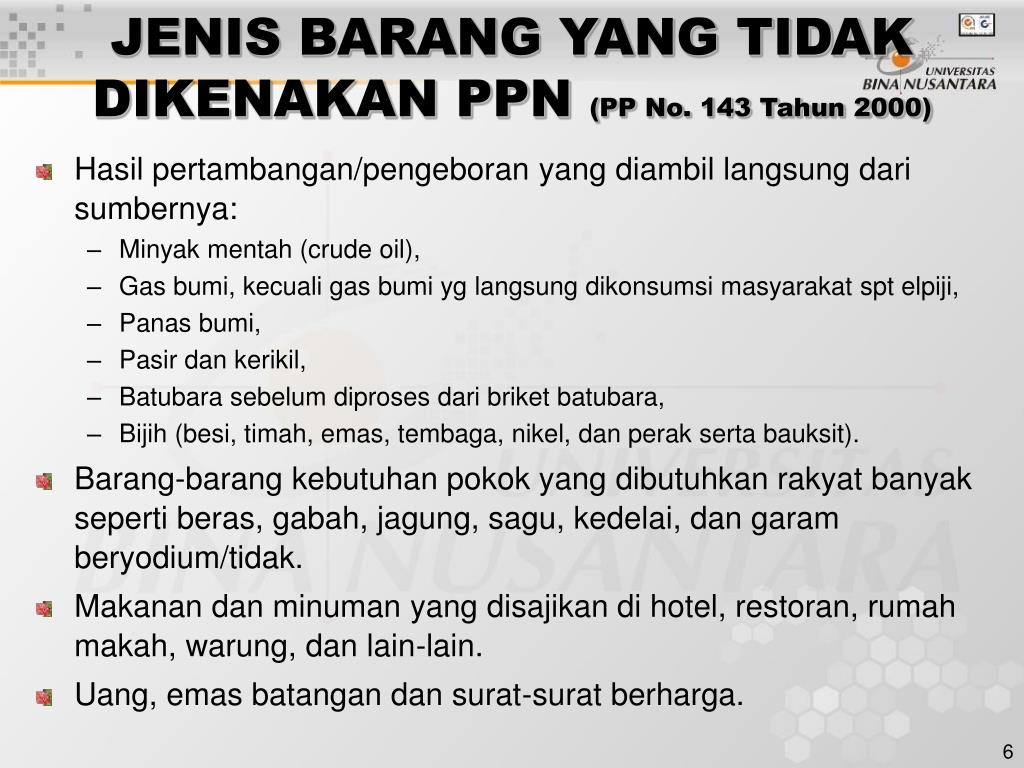

bacaan 5 Menit Favorite senivpetro / freepik Pajak Pertambahan Nilai (PPN) merupakan pajak atas konsumsi. Karakteristik PPN adalah general, indirect, dan on consumption. Dengan demikian, pada dasarnya PPN dikenakan untuk barang maupun jasa yang dikonsumsi. Namun, pada praktiknya, terdapat barang dan jasa yang tidak dikenakan PPN.

02 Subjek PPN PDF

Berdasarkan laman resmi Kementerian Keuangan (Kemenkeu), PPN adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam bahasa Inggris, PPN disebut value added tax (VAT) atau goods and services tax (GST).

Subjek Pajak Penghasilan newstempo

Subjek pajak adalah perseorangan atau sebuah badan usaha yang ditetapkan menjadi pelaku pajak tersebut. Secara sederhana, pengertian subjek pajak adalah individu atau badan yang punya hak dan kewajiban dalam perpajakan sebagaimana telah diatur dalam peraturan yang berlaku di Indonesia.

PPN 13. Subjek PPN 1 YouTube

Subjek didalam pajak pertambahan nilai ini ialah barang dan jasa. Tetapi tidak semua barang atau jasa yang merupakan subjek pajak pertambahan nilai. Jadi terdapat beberapa bentuk barang dan juga jasa yang tidak terkena pajak. 1. Barang Tidak Kena Pajak Pertambahan Nilai

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

Pajak objektif. Pemungutan PPN didasarkan pada objek pajak tanpa memperhatikan keadaan diri Wajib Pajak (WP) sebagai subjek pajak. 2. Pajak tidak langsung. secara ekonomis beban PPN dapat dialihkan kepada pihak lain, tetapi kewajiban memungut, menyetor, melapor melekat pada pihak yang menyerahkan barang/jasa. 3.

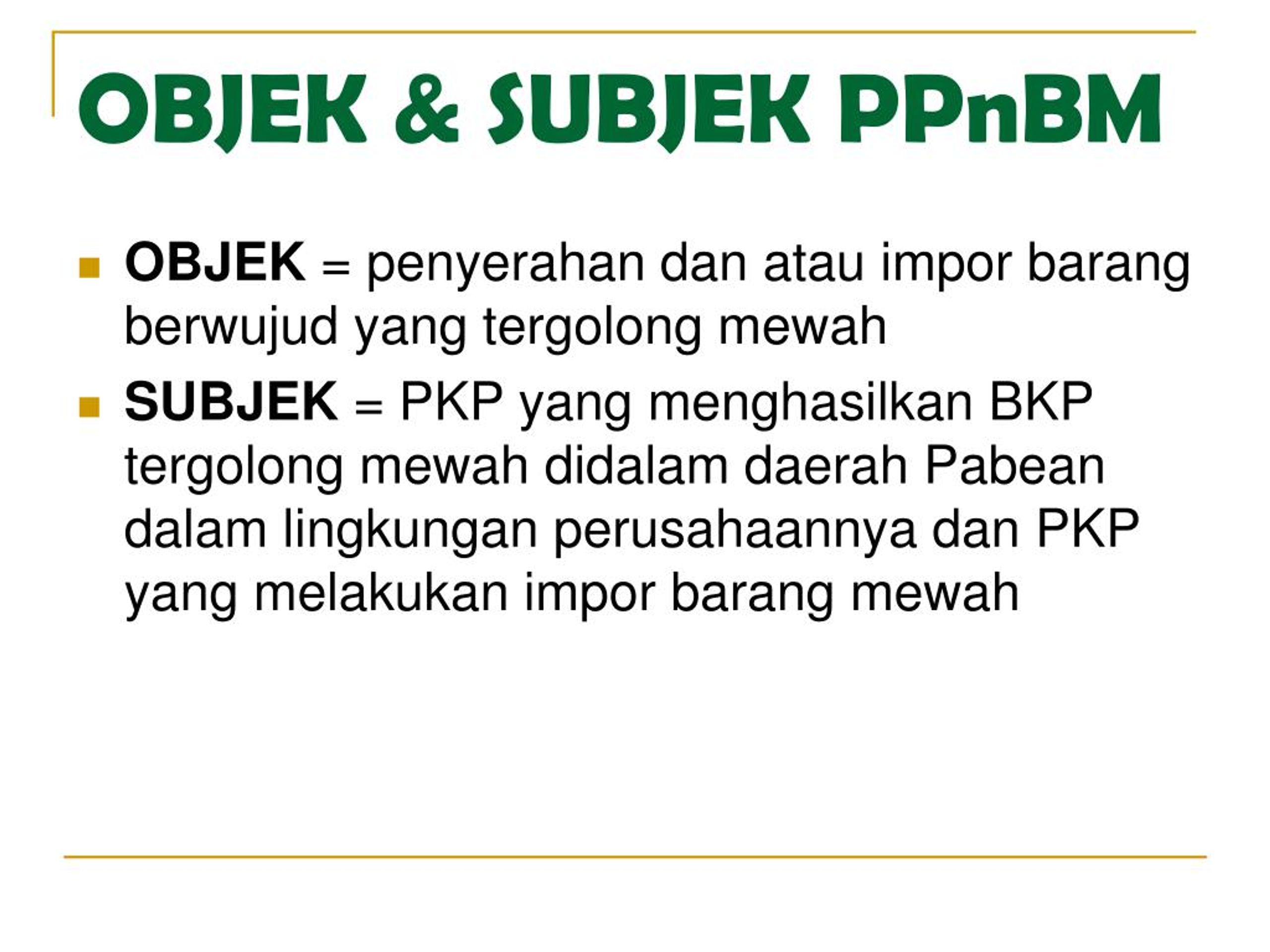

PPN PPn BM PENGERTIAN UMUM PPn PPn Bm

Pemungutan PPN didasarkan pada objek pajak tanpa memperhatikan keadaan diri Wajib Pajak (WP) sebagai subjek pajak. 2. Pajak tidak langsung. Secara ekonomis beban dari PPN bisa dialihkan kepada pihak lain. Namun, kewajiban memungut, menyetor, melapor masih melekat pada pihak yang menyerahkan barang atau jasa. 3. Multi Stage Tax

PPT PPN PowerPoint Presentation, free download ID7311316

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya: menghasilkan barang; mengimpor barang; mengekspor barang; melakukan usaha pedagangan; memanfaatkan barang tidak berwujud dari luar daerah pabean; melakukan usaha jasa (termasuk mengekspor jasa); memanfaatkan jasa dari luar daerah pabean.

PPT PERTEMUAN 2 OBJEK DAN SUBJEK PPN PowerPoint Presentation, free download ID4751414

Objek PPN dapat diartikan sebagai barang dan jasa kena pajak yang terkena pungutan Pajak Pertambahan Nilai (PPN). Sejatinya semua barang dan jasa merupakan objek PPN, namun ada beberapa pertimbangan, baik soal ekonomi maupun sosial, maka ada beberapa barang dan jasa yang tidak dikenakan PPN, sehingga tidak termasuk dalam objek Pajak.