Apa perbedaan zakat infaq dan shodaqoh infak sedekah

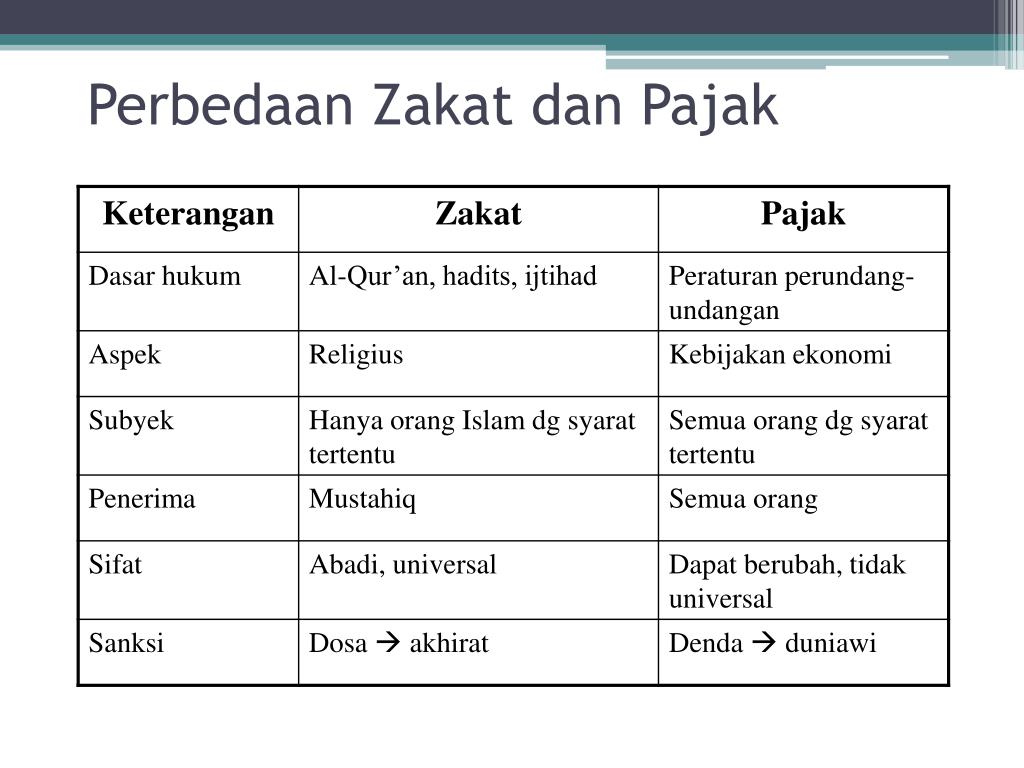

Perbedaan Zakat Dan Pajak Homecare24

28. Subsidi, pengenaan pajak, asuransi, zakat dan sedekah, kredit lunak merupakan.. A. Konsep Pendapatan Nasional B. Manfaat Pendapatan Nasional C. Alternatif Praktik Redistribusi Pendapatan di Indonesia D. Program redistribusi untuk Pemerataan Distribusi Pendapatan di Indonesia. 29.

Perbedaan Sedekah Dan Infak Beserta Contohnya My XXX Hot Girl

Subsidi Pengenaan Pajak Asuransi Zakat Dan Sedekah Kredit Lunak Merupakan - Subsidi pajak adalah pengurangan pajak atas jenis kegiatan ekonomi tertentu yang bertujuan membantu sektor perekonomian atau individu tertentu. Bantuan tersebut diberikan kepada pemerintah dalam bentuk insentif perpajakan untuk memberikan keringanan pada sektor tertentu.

Subsidi Pengenaan Pajak Asuransi Zakat Dan Sedekah Kredit Lunak Merupakan

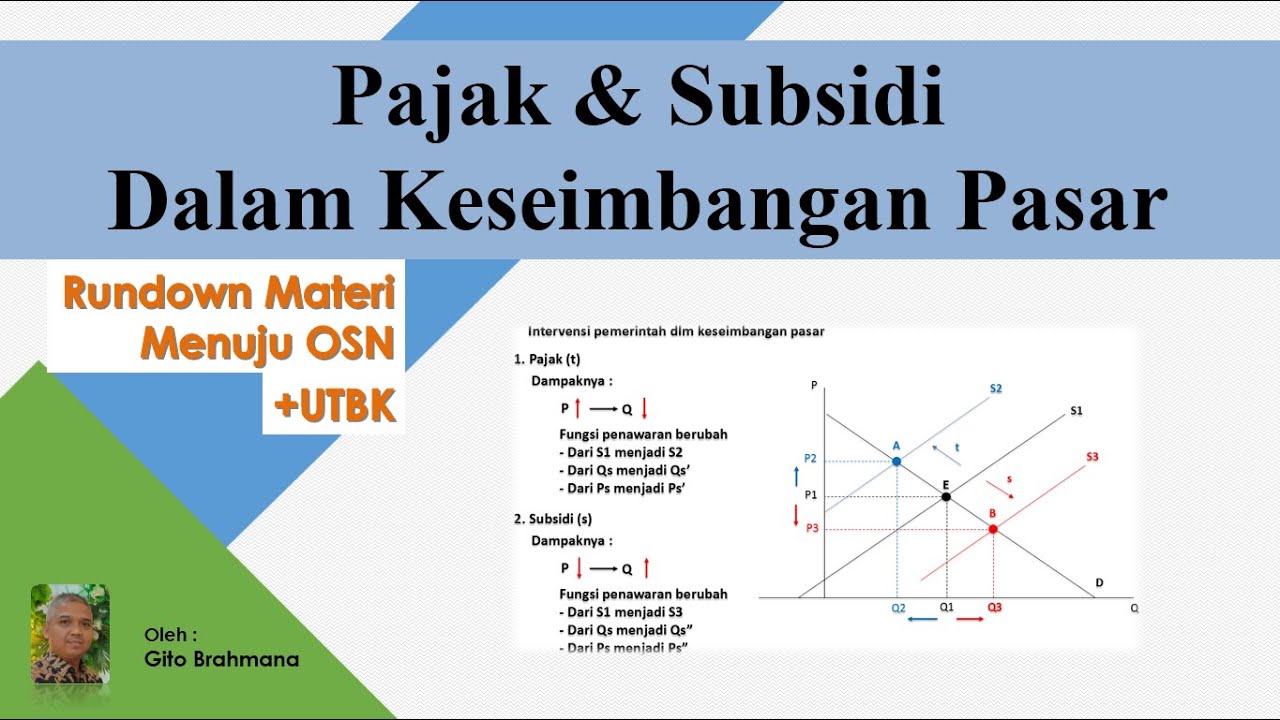

Bagikan 472 Tweet 295 Kirim. PajakOnline.com—Pajak dan subsidi berdampak besar bagi perekonomian, perdagangan, produksi, dan pertumbuhan negara. Namun perlu diketahui, pajak dan subsidi ini saling bertentangan satu sama lain. Pajak merupakan kontribusi wajib kepada negara oleh warga negara baik orang pribadi maupun badan yang bersifat memaksa.

Mau Kaya dan Berkah, Tunaikan Zakat, Infaq dan Sedekah

Dalam kesimpulan, subsidi pengenaan pajak pada asuransi, zakat, dan sedekah kredit lunak merupakan pilihan yang efektif untuk mendorong partisipasi dan kesejahteraan masyarakat. Meskipun terkadang terlihat sebagai bentuk pengurangan beban pajak, dampak positif dari subsidi ini jelas terlihat dalam peningkatan akses finansial, pertumbuhan.

Pengaruh Pajak Dan Subsidi Dalam Keseimbangan Pasar Rundown Materi Ekonomi Menuju OSN & UTBK

Contoh Redistribusi Pendapatan. Contoh redistribusi pendapatan oleh negara yakni sebagai berikut. 1. Pengenaan Pajak. Pengenaan pajak adalah salah satu cara pemerintah dalam redistribusi pendapatan. Terdapat banyak jenis pajak di Indonesia, seperti pajak penghasilan, pajak kendaraan bermotor, pajak terhadap barang mewah, dan lain-lain. 2.

Apa perbedaan zakat infaq dan shodaqoh infak sedekah

Subsidi pengenaan pajak asuransi, zakat, dan sedekah kredit lunak merupakan kebijakan yang turut mendukung pemerintah dalam menjalankan program keadilan sosial bagi seluruh rakyat Indonesia. Dengan adanya subsidi ini, diharapkan masyarakat dapat dengan lebih mudah mengakses layanan asuransi, mengeluarkan zakat, dan bersedekah, tanpa harus terbebani dengan beban pajak yang tinggi.

Wajib Tahu! Inilah Perbedaan Zakat, Infak dan Sedekah (ZIS) Assyifa Peduli

PADA 22 April 2022, bersamaan dengan bulan Ramadan 1443 H, dirjen pajak menerbitkan PER-04/PJ/2022. Peraturan ini mengatur tentang badan atau Lembaga penerima zakat atau sumbangan keagamaan bersifat wajib yang dapat dikurangkan dari penghasilan bruto. Peraturan tersebut merupakan amanat dari UU Pajak Penghasilan, PP 60/2010, serta PMK 254/2010.

Subsidi, pengenaan pajak, asuransi, zakat dan sedekah, kredit lunak merupakan...A. alternatif

Melalui langkah-langkah ini, diharapkan subsidi pengenaan pajak asuransi zakat dan sedekah kredit lunak dapat terus diberikan dan ditingkatkan oleh pemerintah. Dengan demikian, pelaksanaan zakat dan sedekah di Indonesia dapat berjalan lebih efektif dan efisien, serta lebih banyak orang yang dapat dibantu.

Persamaan dan Perbedaan Pajak dengan Zakat Pada Aturan Dasarnya

Subsidi, pengenaan pajak, asuransi, zakat dan sedekah, kredit lunak merupakan. Alternatif Praktik Redistribusi Pendapatan di Indonesia Program redistribusi untuk Pemerataan Distribusi Pendapatan di Indonesia

Zakat, Infaq, dan Sedekah. Apa Perbedaan dan Manfaatnya? Meykke Santoso

Kebijakan ini dilakukan untuk meningkatkan realisasi penghimpunan Zakat nasional. Namun demikian, implementasi dari peraturan tersebut ternyata belum berjalan efektif. Hal ini dapat dilihat pada data tahun 2018, dimana dari Rp 3,3 triliun zakat yang di pungut oleh BAZNAS, hanya Rp 526 milyar yang dilaporkan dalam Surat Pemberitahuan Pajak (SPT).

Subsidi Pengenaan Pajak Asuransi Zakat Dan Sedekah Kredit Lunak Merupakan

Fabel: Delaware is altijd de grootste vestigingsplaats geweest voor "public companies". Feiten: Hoewel Delaware vandaag de dag de meest gekozen vestigingsplaats is van "public companies" is dit niet altijd het geval geweest. Voor Delaware's opkomst was New Jersey marktleider voor de oprichting van ondernemingen, inclusief "public.

Inilah Perbedaan Infak dan Sedekah Goedang Zakat Al Khairaat

Dalam rangka mendorong kepedulian sosial dan keuangan di Indonesia, pemerintah telah mengimplementasikan berbagai kebijakan yang bertujuan untuk memberikan insentif kepada masyarakat dan perusahaan yang berkontribusi dalam bidang asuransi, zakat, dan sedekah kredit lunak. Subsidi pengenaan pajak asuransi, zakat, dan sedekah kredit lunak merupakan salah satu upaya yang dilakukan pemerintah.

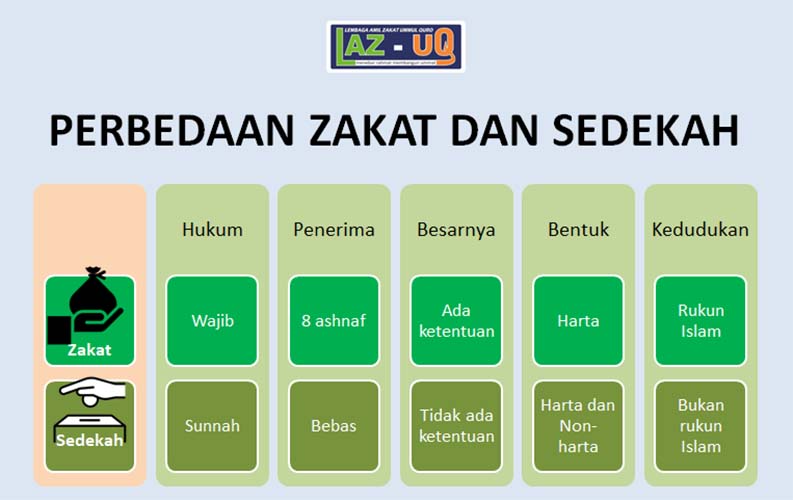

4 Perbedaan Zakat Dan Sedekah Dalam Tabel Dan Penjelasan Dan Perbedaan Gambaran

Mengenai proses hingga zakat mengurangi pembayaran pajak (dalam hal ini pajak penghasilan), hal ini sudah diatur sejak adanya UU No. 38 Tahun 1999 tentang Pengelolaan Zakat ("UU 38/1999"), dan kemudian lebih dipertegas oleh UU Zakat yang terbaru yang menggantikan UU 38/1999 yaitu UU No. 23 Tahun 2011 tentang Pengelolaan Zakat ("UU 23/2011

Perbedaan Zakat dan Sedekah dalam 5 Poin Penting

Subsidi pengenaan pajak asuransi zakat dan sedekah kredit lunak juga memiliki beberapa kekurangan, di antaranya: Memerlukan proses pendaftaran dan proses persetujuan yang cukup lama. Memiliki persyaratan yang harus dipenuhi oleh penerima subsidi. Adanya kemungkinan terjadinya penyalahgunaan program subsidi ini oleh pihak-pihak yang tidak.

Pengaruh Pajak Dan Subsidi Terhadap Keseimbangan Pasar Homecare24

Subsidi, pengenaan pajak, asuransi, zakat dan sedekah, kredit lunak merupakan. Alternatif Praktik Redistribusi Pendapatan di Indonesia Program redistribusi untuk Pemerataan Distribusi Pendapatan di Indonesia

Zakat dan Pajak Pengertian dan Perbedaannya

2. Ilustrasi. JAKARTA, DDTCNews - Zakat atas penghasilan yang dibayarkan oleh wajib pajak orang pribadi dan wajib pajak badan merupakan pengeluaran yang dapat dikurangkan dari penghasilan bruto. Merujuk pada PP 60/2010, zakat dapat dikurangkan dari penghasilan bruto wajib pajak sepanjang zakat tersebut dibayarkan kepada badan amil zakat atau.